Infonavit fracasa y ‘regresa en el tiempo’ 12 años con Penchyna

Por Emmanuel Ameth

(@1ameth1)

Luego de la entrada de David Penchyna Grub como director general del Instituto Nacional del Fondo de Vivienda para el Trabajador (Infonavit) en diciembre de 2015, sus resultados representan un atraso de dos sexenios en cuanto a la formalización de créditos para la adquisición de vivienda, toda vez que los dos ejercicios completos que ha dirigido la institución han mostrado una baja en materia de colocación apenas superiores a los otorgados en 2005.

“Desde que David Penchyna se incorporó a la dirección general del Infonavit, el número de créditos que se otorgaban anualmente vino a la baja, mostrando un retroceso de 12 años”.

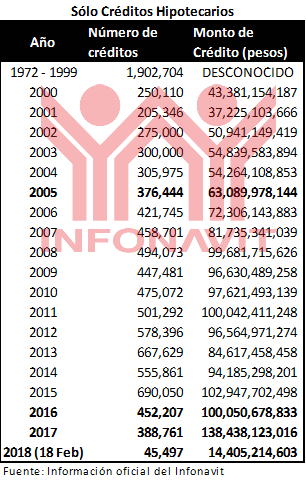

Lo anterior de acuerdo a los datos históricos de la misma institución corroborados también mediante la solicitud de transparencia foliada 0063500030718, en la que se aprecia que el promedio de créditos hipotecarios para la adquisición de vivienda en el periodo 2016-2017 alcanzó los 420 mil 484 anuales, los peores ejercicios que se tengan desde el año 2005 cuando se otorgaron 376 mil 444.

UN ATRASO QUE PERJUDICA LA POLÍTICA SOCIAL DE EPN

Recién en diciembre de 2017, Enrique Peña Nieto (EPN) señaló como meta al final de su sexenio la colocación de 3.3 millones de créditos hipotecarios; sin embargo, dicha meta no podrá ser conseguida toda vez que para ello necesitaría cerrar 2018 con 545 mil 492 créditos para adquisición de vivienda, lo cual es 29.7% superior a los resultados que ha dado David Penchyna al frente del organismo.

La Política Nacional de Vivienda de EPN precisaba: “El Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) quiere darle casa a 12 millones de mexicanos al cierre de la actual administración”. Sin embargo, para que ello ocurriese, haría falta colocar 2 millones 253 mil 153 créditos, que en el nivel de colocación que ha mostrado la institución con Penchyna al frente, requeriría de al menos 64 meses para conseguir dicha meta, más de 5 años adicionales al periodo en el que EPN terminará su gestión como «presidente».

LA TRAMPA

¿Si los resultados son tan evidentes cómo es que el actual director de la institución no ha renunciado? Sucede que engañosamente, cuando se habla del corte anual, Penchyna refiere la totalidad de créditos entregados, es decir, los créditos hipotecarios más aquellos entregados para la ampliación de la vivienda; estos últimos que pertenecen a Línea IV suman 232 mil 495 entre 2016 y 2017, lo que en balance da la apariencia de avanzar cuando en realidad, al ser créditos distintos, el retroceso en colocación nos lleva a niveles de hace doce años.

“El funcionario disfrazó el fracaso en discurso sumando los créditos para adquisición de vivienda con aquellos destinados a la mejora”.

LUCRANDO CON UN BENEFICIO PARA LOS TRABAJADORES

Infonavit es una institución que contrario a lo que se afirma, ha venido saqueando a los trabajadores sistemáticamente durante décadas dado que en lugar de apreciarse como un programa social, pese a que la misma vivienda es garantía del mismo y supuestamente cumple con condiciones de construcción tales que su depreciación debería ser inferior a su plusvalía a lo largo de la vida del crédito, observa tasas leoninas.

Si bien en países como España la tasa de interés oscila entre los 2.3 y 3.5% anual, en Latinoamérica esta promedia 6% anual, según afirmó el Ministro de Vivienda, Construcción y Saneamiento de Perú.

En México sin embargo, se observaría una tasa nominal 2 veces superior a la media latinoamericana para un programa supuestamente social, incluso superior a la de la banca privada en este mismo país, la cual de por sí usa un sobrecosto en una tasa de referencia ‘alta’ que ha sido ideada para captar capitales.

“Pese a ser un programa social, Infonavit ha venido saqueando a los trabajadores de menores recursos (los que no poseen recursos para ahorrar y adquirir una vivienda de contado) de manera sistemática: cobran una tasa dos veces superior al promedio de Latinoamérica”.

¿QUÉ TANTO AFECTA QUE INFONAVIT OSTENTE UNA TASA DE INTERÉS AL DOBLE DE LATINOAMÉRICA?

Según la Encuesta Nacional de Ingreso y Gasto en los Hogares (ENIGH) 2016, aquellos hogares que poseen ingresos totales (por ingresos de sus integrantes así como de transferencias de programas sociales) inferiores a los 23.8 mil pesos, ubicados en los 6 deciles más pobres de la población, destinan en promedio el 26% de su gasto al pago de alquiler; incluso el decil más pobre destina hasta el 36.7% de su gasto al pago de alquiler, teniendo que castigar otros rubros en parte gracias a la ambición del Infonavit.

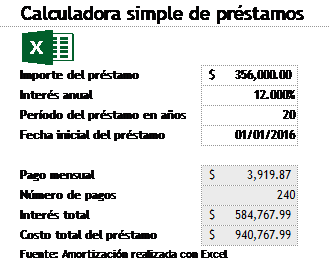

Si eso le parece poco en un ejercicio de amortización de pagos para el financiamiento hipotecario se encuentra que en un crédito financiado a 20 con una tasa de interés del 12%, necesitan pasar 5.75 años para haber pagado tan sólo el 10% del financiamiento otorgado y 15 años para haber pagado la mitad del crédito, pues la mayor parte de los pagos son destinados a intereses.

A los 5.75 años del crédito Infonavit el trabajador tan sólo habrá pagado el 10% del capital que le fue prestado para su vivienda y hasta los 15 años habrá pagado apenas la mitad.

Los datos anteriores revelan como completamente inútil el nuevo modelo de traspasos Infonavit, pues prácticamente no se habrá abonado nada a la suerte principal para que fuera benéfico y si ya se está en los últimos 5 años, es más conveniente terminar de pagar el adeudo.

Al paso de 7.5 años, el trabajador ya habrá pagado el equivalente al monto del crédito otorgado por Infonavit, pero tan sólo habrá pagado el 15% de la suerte principal.

Al término del financiamiento, si tenemos en cuenta un rango bajo de gastos inherentes a la escrituración tasado en 35 mil pesos, el derechohabiente habrá pagado 2.7 veces el valor de la vivienda al Infonavit término del financiamiento, un esquema que para nada cuenta con una visión social y es incluso más ambiciosa que la de cualquier banco del país (mismos que cobran las tasas de interés más caras del mundo).